ปี 2021 ถึง 2022 น่าจะเป็นช่วงเวลาที่ท้าทายอย่างมากสำหรับคนที่อยู่ในแวดวงอุตสาหกรรมกระดาษและสิ่งพิมพ์ เนื่องจากราคากระดาษมีความผันผวนอย่างรุนแรง โดยเฉพาะกระดาษที่ผลิตจากเยื่อรีไซเคิล จากทั้งปัจจัยภายนอกและภายใน ไม่ว่าจะเป็นสถานการณ์โควิด ที่ทำให้อุปสงค์ทั่วโลกปรับตัวลดลงอย่างมากพร้อม ๆ กัน ยังผลกระทบไปต่อที่การขนส่งระหว่างประเทศที่ต้องหยุดชะงัก การหยุดกิจกรรมทางเศรษฐกิจ ที่ส่งผลให้การเก็บเศษกระดาษสำหรับการรีไซเคิลเป็นไปได้อย่างยากลำบาก รวมถึงค่าใช้จ่ายการขนส่งที่พุ่งทะยานขึ้นอย่างที่ไม่เคยเจอมาก่อน

ประกอบกับเมื่อสถานการณ์โควิดคลี่คลาย หลายประเทศเริ่มเปิดเมือง ผู้คนกลับมาบริโภคกันมากขึ้น ส่งผลให้ห่วงโซ่อุปทานหลากหลายอุตสาหกรรม ที่ต้องปิดตัวไป หรือลดขนาดลงในช่วงโควิด ไม่สามารถปรับตัวรองรับกับความต้องการที่เพิ่มขึ้นอย่างรวดเร็วได้ อุตสาหกรรมกระดาษก็เช่นเดียวกัน ประกอบกับปัจจัยสงคราม ส่งผลให้ในช่วงปี 2021 ถึงปี 2022 ราคากระดาษมีความผันผวนอย่างมาก และขาดแคลนอย่างหนัก

สำหรับปี 2023 ปัจจัยหลายอย่างที่เกริ่นไปข้างต้นเริ่มคลี่คลายลงบ้าง อย่างไรก็ดี ก็มีปัจจัยใหม่ ๆ ที่ต้องจับตาอยู่ค่อนข้างมาก ที่จะส่งผลโดยตรงต่อความผันผวนของราคากระดาษจากเยื่อรีไซเคิลในช่วงไตรมาสที่ผ่านมา

จีนผ่อนปรนเกณฑ์ภาษีนำเข้าผลิตภัณฑ์จากเยื่อกระดาษรีไซเคิลเป็น 0% เป็นการชั่วคราว

ในเดือนธันวาคม 2022 ที่ผ่านมา ทางการจีนได้ประกาศผ่อนปรนภาษีนำเข้าสำหรับกระดาษที่ผลิตจากเยื่อรีไซเคิลจากบางประเทศเป็น 0% ในปี 2023 ซึ่งรวมไปถึงกระดาษกล่องลูกฟูก และกระดาษกล่องแป้งประเภทต่าง ๆ โดยส่งผลบวกโดยตรงต่อโรงงานผู้ผลิตกระดาษรีไซเคิลในประเทศแถบเอเชียอาคเนย์ ไต้หวัน รวมไปถึงอินเดีย

จากการผ่อนมาตราการภาษีดังกล่าวของจีน ส่งผลให้ราคากระดาษกล่องบรรจุภัณฑ์ประเภทต่าง ๆ ปรับตัวเพิ่มขึ้น อย่างไรก็ดีราคาที่ขยับเพิ่มขึ้นก็เป็นเพียงช่วงเวลาสั้น ๆ ในช่วงเดือนมกราคม เนื่องจากอุปสงค์ที่อ่อนแอของประเทศจีน

การผ่อนปรนมาตรการโควิดเป็นศูนย์ นำไปสู่ความหวังในการผลักดันเศรษฐกิจโลก

หลังจากในช่วงเดือนธันวาคมที่ทางการจีนผ่อนคลายมาตรการโควิดเป็นศูนย์อย่างฉับพลัน อันนำไปสู่ความหวังต่อกำลังซื้อและแรงผลักดันทางเศรษฐกิจ และแน่นอนสำหรับผู้ค้ากระดาษในจีน ต่างก็คาดหวังถึงอุปสงค์ที่จะเพิ่มขึ้นอย่างรวดเร็วภายหลังการเปิดเมือง ดังที่เห็นจากปริมาณคำสั่งซื้อที่เพิ่มขึ้นในช่วงเดือนธันวาคมและมกราคม

ประกอบกับมาตรการผ่อนผันทางภาษีนำเข้ากระดาษจากเยื่อรีไซเคิลเหลือ 0% ผู้ค้าจีนบางรายถึงกับติดต่อกับโรงงานผู้ผลิตกระดาษในภูมิภาคเอเชียตะวันออกเฉียงใต้โดยตรง เพื่อสรรหาแหล่งผลิตใหม่ และยืนยันโควต้าการสั่งซื้อ

จากข้อมูลของทางการจีนปริมาณการนำเข้ากระดาษกล่องลูกฟูกในช่วง 2 เดือนแรกของปี 2023 สูงถึง 496,000 ตัน หรือเพิ่มขึ้น 43% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว นอกจากนี้แหล่งข่าวยังให้ความเห็นว่ายังมีกระดาษอีกจำนวนมากที่รอเข้าสู่ท่าเรือในเดือนมีนาคม ส่งผลให้โรงงานกระดาษหลายแห่งเริ่มที่จะขยับราคาเพิ่มขึ้นบ้าง

กำลังซื้อจีนที่หดหายอย่างฉับพลันหลังวันตรุษจีน

อย่างไรก็ดี ในช่วงหลังตรุษจีน หรือปลายเดือนมกราคมต่อไปถึงกุมภาพันธ์ เหตุการณ์กลับตาลปัตร คำสั่งซื้อที่มีอย่างคับคั่งในช่วงธันวาคมถึงมกราคม กลับหายไปอย่างฉับพลัน ส่งผลให้โรงงานหลายแห่งต้องกลับมาใช้กลยุทธ์ทางด้านราคาเพื่อพยุงกำลังซื้อ

ทั้งนี้ ในฝากฝั่งของตลาดกระดาษกล่องแป้ง สถานการณ์อาจไม่เหมือนกันสักทีเดียว เนื่องจากตลาดกระดาษกล่องแป้งในภูมิภาคเอเชียตะวันออกเฉียงใต้มีความเชื่อมโยงกับจีนน้อยกว่า ทางฝั่งตลาดกระดาษกล่องลูกฝูกและกระดาษน้ำตาล โดยหลังจากที่ราคากระดาษกล่องแป้งได้มีการปรับลดลงอย่างมากในช่วงครึ่งปีหลังของปี 2022 โรงงานกระดาษต่าง ๆ ทั้งในมาเลเซียและเกาหลีต่างพยายามที่จะคงราคาหรือปรับราคากระดาษกล่องแป้งขึ้นเล็กน้อยในช่วงต้นปีนี้ ซึ่งจะเห็นได้จากในช่วงต้นปีที่ผ่านมา ราคาพิเศษที่เคยได้ในช่วงเดือนธันวาคมปีที่แล้ว จะไม่สามารถสั่งซื้อได้อีกในปีนี้

ดัชนีบ่งชี้ไวชี้ให้เห็นถึงระดับกิจกรรมทางเศรษฐกิจในจีนที่กำลังดีขึ้น

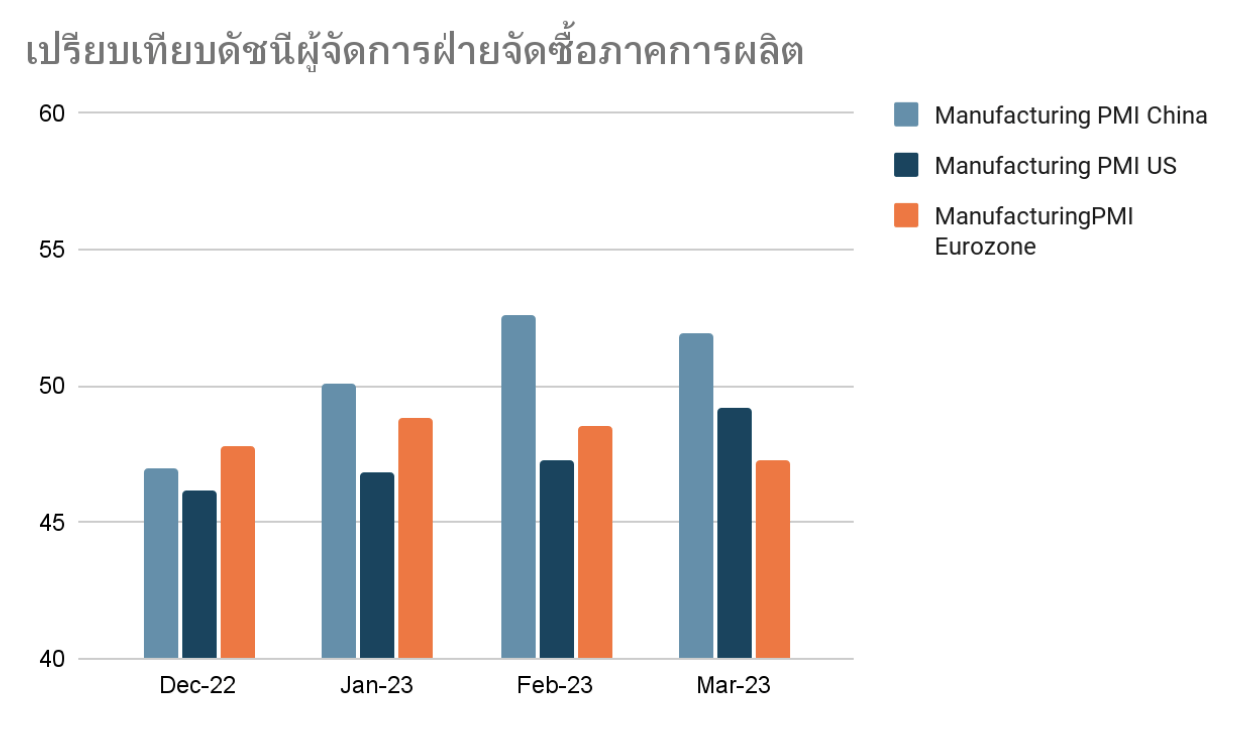

แม้ว่าจีนจะยกเลิกมาตรการโควิดเป็นศูนย์ และมีการเปิดเมือง เปิดเศรษฐกิจเต็มที่แล้ว แต่การฟื้นตัวของระบบเศรษฐกิจก็อาจไม่เร็วอย่างที่หลายคนคาดคิดไว้ ทั้งนี้ ถ้าจับสัญญาณทางเศรษฐกิจจากตัวบ่งชี้ไว ก็พอทำให้เราเห็นได้ว่า เศรษฐกิจของจีนได้เริ่มปรับตัวในทิศทางที่ดีขึ้น เช่น ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (Manufacturing PMI) ที่บ่งชี้ถึงแนวโน้มกิจกรรมทางเศรษฐกิจภาคการผลิตในอนาคต ได้แสดงให้เห็นว่าในเดือน มค. กพ. และ มีค. ได้อยู่ในโซนขยายตัวทั้งสิ้น นั่นคือ 50.1, 52.6 และ 51.9 ตามลำดับ ซึ่งสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ นั่นแสดงว่าเศรษฐกิจของจีนกำลังอยู่ในทิศทางที่ขยายตัว

สวนทางกลับดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตในฝั่งสหรัฐอเมริกาและยุโรปที่ต่ำกว่า 50 หรืออยู่ในระดับหดตัว ซึ่งแสดงถึงทิศทางทางเศรษฐกิจที่กำลังย่ำแย่ และแรงกดดันจากสภาวะดอกเบี้ยระดับสูง ทำให้เกิดความกังวลเกี่ยวกับเศรษฐกิจถดถอยที่อาจเกิดขึ้นในอนาคต

ข้อมูลจาก investing.com

ผ่านไปแล้วกับไตรมาสหนึ่งของปี 2023 จะเห็นได้ว่ามีเหตุการณ์ต่าง ๆ มากมายที่ทำให้สถานการณ์ตลาดและราคากระดาษมีความผันผวนเป็นอย่างมาก ประกอบกับความต้องการทั้งภายในประเทศที่อาจจะยังฟื้นกลับมาได้ไม่เต็มที่นัก และภาคส่งออกที่หดตัวแรงจากปัจจัยภายนอกที่รุมเร้า ยังไม่นับรวมถึงสงครามที่ยังคงยืดเยื้อ และวิกฤติสถาบันการเงินในต่างประเทศ การแข่งขันแบ่งแยกห่วงโซ่อุปทานระหว่างจีนและสหรัฐ ก็ถือว่าปีนี้เป็นปีที่ท้าทาย และต้องติดตามกันอย่างใกล้ชิด

อ้างอิง

[1] https://www.fastmarkets.com/insights/global-recovered-paper-market-outlook-2023

[2] https://www.fastmarkets.com/insights/packaging-board-demand-drops-and-price-erodes-in-southeast-asia

[3] https://www.fastmarkets.com/insights/china-paper-board-import-duty-suspension-spurs-asia-occ-buying

")

และเยื่อรีไซเคิล (Recycled pulp) (1)")